インボイス(適格請求書)制度への対応が必要です|賃貸管理レポート

<目次>

目次[非表示]

- 1.店舗・事務所・駐車場・コンテナ用地オーナー様へ

- 2.課税事業者のオーナー様の対応

- 3.免税事業者のオーナー様の対応

- 3.1.課税事業者になる場合

- 3.2.免税事業者を継続する場合

- 4.課税事業者・免税事業者の選択にあたり

- 4.1.ポイント1.仕入税額控除

- 4.2.ポイント2.簡易課税制度

店舗・事務所・駐車場・コンテナ用地オーナー様へ

2023年10月1日から、消費税の税額計算にインボイス制度(適格請求書等保存方式)が導入されます。非住居系(店舗・事務所・駐車場・コンテナ用地等)のオーナー様が対象で、オーナー様が課税事業者か免税事業者かで対応が分かれます。

課税事業者のオーナー様の対応

既に消費税を納めているオーナー様はインボイス(適格請求書)発行事業者の登録申請を2023年3月31日までに税務署に行います。

免税事業者のオーナー様の対応

消費税を納めていない免税事業者のオーナー様は課税事業者と免税事業者のどちらかを任意で選択していただく形になります。

課税事業者になる場合

課税事業者の届出とインボイス(適格請求書)発行事業者の登録申請を行います。その他、インボイス(適格請求書)の発行や帳簿の備え付け、消費税の納付を準備します。

免税事業者を継続する場合

手続きは不要ですが、課税事業者の借主様から負担が増える分の賃料減額対応の要請が入る可能性があります。

課税事業者・免税事業者の選択にあたり

選択に当たっては、以下のポイントを参考に顧問税理士へご相談ください。

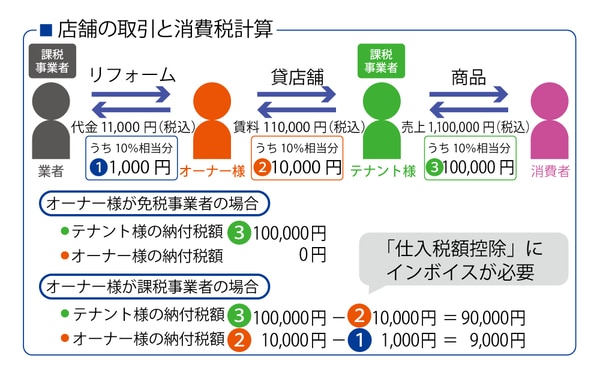

ポイント1.仕入税額控除

消費税の納付税額 = 売上の消費税額 - 仕入・経費の消費税額

この差引きが「仕入税額控除」です。

制度が始まると仕入税額控除に仕入や経費のインボイス(適格請求書)が必要となるため、オーナー様が免税事業者で借主様が課税事業者の場合、賃料減額対応要請の原因となり得ます。

ポイント2.簡易課税制度

課税事業者になりこの制度を選択すると、課税売上の消費税額にみなし仕入率を掛けた額を仕入税額とみなし、差引いて納付できる制度です。みなし仕入率は業種毎に定められており、オーナー様の場合、賃料の消費税額の40%を仕入税額控除できます。