知っておきたい「生前贈与」|相続

生前贈与に伴う納税額が過去最高に

現在、生前贈与の利用が増加しており、2024年の納税額は3,935億円と過去最高を記録しました。今回は、生前贈与についてご案内します。

生前贈与が増加する背景

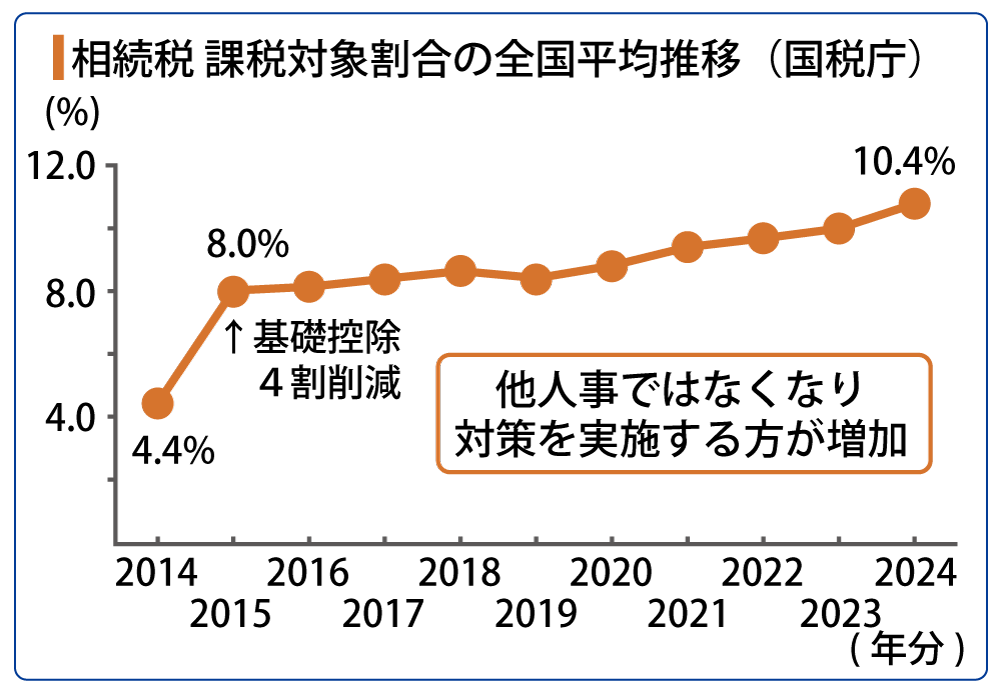

生前贈与が増加した理由は、2015年1月1日から相続税の基礎控除を4割削減する法改正をきっかけに、早めに対策した方が増えたためです。この法改正により相続税の課税対象者は、法改正前の割合が2014年に4.4%だったところ、2024年には10.4%と1割を超え、更に都道府県別では東京都は20.0%、神奈川県は15.5%の方が課税対象になっており全体の4分の1以上を占めています。この様に一部の富裕層だけの課題だった相続税が、より身近なものとなり、これまで築いてきた財産を大切なご家族に適切に引き継ぐため早期に行動に移された方が増加していることを知っていただければと思います。そして、その対策のひとつとして生前贈与が利用されている背景があります。

2つの贈与制度

贈与には主に2つの仕組みがありますが、2024年の法改正でその使い勝手が大きく変わりました。

暦年贈与

年間110万円の基礎控除(非課税)があり、相続財産から分離されます。

2024年の改正

相続財産の持ち戻し期間が、3年から7年へ順次延長されます。相続財産の持ち戻しとは、贈与した財産を相続発生時点より所定の年数分遡って相続財産に加算することです。

注意点

相続時点から遡って最大7年間、実質的に贈与がなかったこととして相続税を計算する必要があるため、長生きを見越して早く始めないと効果が薄くなってしまいます。

相続時精算課税制度

まとまった金額の財産移転ができ、新設された仕組みとともに注目が集まる贈与制度です。累計2,500万円まで贈与税を非課税とし、相続時にまとめて精算します。

2024年の改正

年間110万円の基礎控除が新設されました。この基礎控除分は、相続財産に持ち戻しされません。

注意点

一度この制度を選択すると、その贈与者からは暦年贈与を受けられなくなるため慎重な判断が必要です。

選択はプロのシミュレーションで

上記のケースは一例で、毎年の贈与額は同じでも、選択する制度によって最終的な税負担が数百万円単位で変わることもあります。資産状況や家族構成によって結果は千差万別です。どちらの制度が得策か判断するには、様々な条件などを検証する必要があり、この判断をするためのサポートはオリバーのウェルスマネジメントチームにお任せください。

・相続税はどの程度かかりそうか?

・誰に、何を残したいか?

・贈与を利用する場合、何年程度の対策期間 が必要か?

・対策をした場合、どの程度効果があるか?

これらを丁寧にヒアリングさせていただき、現状で最適なご提案をすると共に、法改正や状況の変化に応じて再提案をさせていただきます。モデルケースはあくまで一例です。オリバーは、不動産のプロとして、そして資産承継のパートナーとして、管理会社の使命と捉え「オーダーメイドの対策案」をご提案いたします。是非、円満な相続・事業承継の準備にご活用ください。

ウェルスマネジメントチーム

マネージャー

安保大高(あんぼひろたか)

【お問合せ】ウェルスマネジメントチーム

安保(あんぼ)・名児耶(なごや)

042-753-7111(受付時間9:30~17:00)