賃貸経営の法人化 メリット・デメリット|賃貸管理レポート

<目次>

目次[非表示]

- 1.不動産の評価額に影響

- 2.法人化のメリット

- 2.1.節税

- 2.2.経費計上の範囲が広がる

- 2.3.損失の繰越期間が長くなる

- 3.法人化のデメリット

- 3.1.赤字でも納める税金

- 3.2.法人の設立・維持費用

- 4.オリバーがご相談に対応いたします

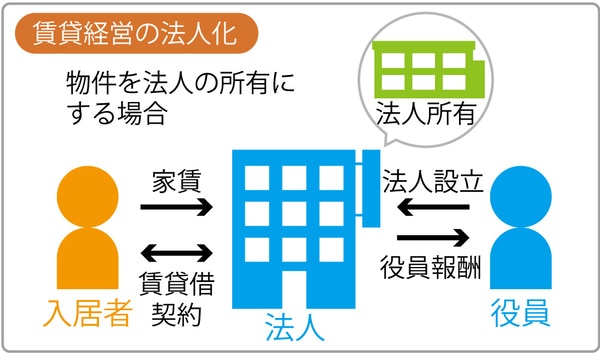

不動産の評価額に影響

法人化は節税の手法として多くのオーナー様の関心を集めています。しかし、法人化にもメリット・デメリットがありますので、その一部をご紹介いたします。

法人化のメリット

節税

課税所得が900万円をこえると法人化を検討するタイミングと言われます。法人の税率が個人を下回るラインとなっており節税になる為です。会社員のオーナー様なら給与所得がある為小規模の物件でも法人化のメリットが得られる可能性があります。

また、個人オーナー様の不動産所得に対する所得税等より、法人化してオーナー様やご家族への役員報酬とする方が、給与所得控除があることと所得が分散されることで節税になる場合があります。

経費計上の範囲が広がる

法人化すると保険料、個人年金、役員報酬、退職金等を計上でき、所得を抑えることができる点がメリットです。

損失の繰越期間が長くなる

損失を翌年以降に繰り越して利益と相殺でき、個人は最長3年ですが、法人化すると10年と長く繰り越すことができます。

法人化のデメリット

赤字でも納める税金

法人は赤字でも法人住民税の均等割分を収める必要があります。

法人の設立・維持費用

書類の作成や登記、印鑑作成等の費用と手間がかかります。また会計業務が複雑で税理士と顧問契約を結ぶケースは多いと思います。

オリバーがご相談に対応いたします

節税対策は経費計上でマイナスを作り所得税が戻ることで、賃貸経営で収益が上がらなければ現金は残りません。また税制は複雑ですから、賃貸経営と税制に詳しい専門家にご相談の上検討してみましょう。